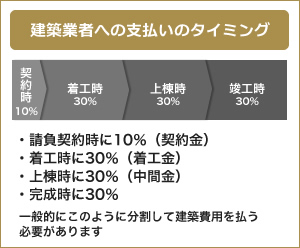

注文住宅建築の支払いは工事の進行状況に応じて行われ、一般的には右記のようなタイミングになります。

しかし、住宅ローンは住宅を抵当にして融資されるものですので、建築段階では融資を受けることができません。多くの金融機関では建物の建築確認がとれた時点で住宅ローンの本審査を受けられますが、審査から融資実行まではある程度時間がかかりますので、その間のお金を調達しなければいけません。

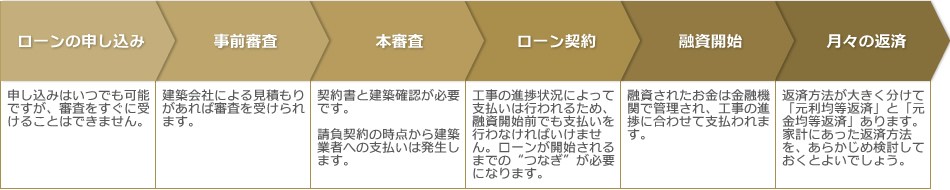

住宅ローンの流れ

融資開始前の支払いを滞りなく行うために、注文住宅が完成し住宅ローンが組めるまでの“つなぎ”として融資を受ける必要があります。

つなぎ融資

住宅ローンの融資実行までの間、つなぎで借入れすることを「つなぎ融資」と言います。つなぎ融資で借入れして、契約金や着工金、中間金の支払いにあてます。一般的につなぎ融資期間はその金利のみを支払い、建物竣工後に実行される住宅ローンで精算するという流れになります。つなぎ融資は多くの金融機関が対応していますが、それぞれ条件は異なりますので、よく確認しましょう。

つなぎ融資にかかる費用

- ・つなぎ融資の利息

- ・つなぎ融資申し込みの印紙代

- ・融資手数料

※一部の金融機関では、つなぎ融資を使わず住宅ローンを分割で融資するケースもあります。

土地を購入される場合

また、土地購入から行う場合、土地取得にかかるお金も考慮しなければいけません。その費用が自己資金でまかなえない場合、土地の不動産取引に関わるも融資も受けることになります。その場合、土地購入と建築を併せたものが住宅ローンの対象になりますので、土地購入の段階で住宅ローンを決定する必要があります。

審査は、土地購入費と建物建築費、それぞれの諸費用を加えた全体の金額で行い、担保評価も土地と建築予定の建物のそれぞれが見られます。ですから、土地購入の住宅ローン時点から建物の資金計画や配置図、平面図などが必要です。土地探しの時点から、建物建築を含めたトータルプランニングが必要となります。

ローン審査について

ローン審査基準は金融機関によって異なります。審査に通らないケースもありますので、万が一に備え、複数の金融機関の審査を受けるのが得策です。また、審査に通らない条件を回避できるように、普段の借り入れ・返済などの取引については把握し金融機関からの信頼をなくすような行動は控えましょう。

よくある審査に通らない条件

- ・勤務年数・勤務形態が基準に合わない

- ・ほかのローンの残高が多い

- ・年収に対して返済比率が高すぎる

- ・完済時の年齢が基準を超えている

- ・健康状態が悪く団体信用生命保険※に加入できない

- ・滞納など返済実績が悪い

※住宅ローン契約者が返済途中で死亡または所定の高度障害状態になった場合に、本人に代わり生命保険会社がローン残高を支払う保険のことです。ほとんどの金融機関で住宅ローン契約時の団体信用生命保険への加入が義務付けられています。

安心で質のよい住まい”を手に入れたいならこちらをチェック!

土地探しを始める前に、法令など土地選びのポイントをチェック!

ある一家が念願のマイホームを完成させるまでを密着!

![]()